Namun begitu, tidak semua orang tahu bagaimana untuk membuat kira-kira, atau aspek mana yang memerlukan penggunaan duit yang tinggi, sama ada bayaran deposit, atau peguam. Anda mesti mahu memastikan kos yang perlu dikeluarkan adalah cukup, dan membolehkan anda untuk menyelesaikan urusan jual beli rumah dengan lancar.

Berdasarkan perkongsian daripada laman, Persatuan Perunding Hartanah Muslim Malaysia (PEHAM), terdapat 5 aspek yang perlu diambil kira, dalam mengeluarkan kos membeli rumah. Jom kita lihat perkiraan yang yang dikongsikan.

1. Deposit

a. Kebiasaannya anda perlu menyediakan 10% daripada harga jualan.

b. Kerana margin pinjaman hanya 90% daripada harga jualan atau nilai semasa (pilih mana lebih rendah antara keduanya)

Contoh :

Harga jualan RM250k

Contoh:

Contoh:

Contoh:

Contoh:

3. Pinjaman Guaman dan Duti Setem

3. Pinjaman Guaman dan Duti Setem

Untuk contoh pengiraan, anda boleh terus layari laman web: lowpartners.com

Contoh:

Contoh:

5. Insurans Perumahan

5. Insurans Perumahan

Insurans biasanya termasuk sekali dalam pekej pinjaman yang diberi oleh pihak bank

Secara kesimpulannya

Secara kesimpulannya

Deposit 10% = RM25k

c. Bagi kes bank yang memberi pakej 100% pinjaman, secara kasarnya deposit tidak perlu dikeluarkan

d. Jika anda masih mengeluarkan deposit, anda akan dapat semula wang anda apabila proses jual beli telah selesai.

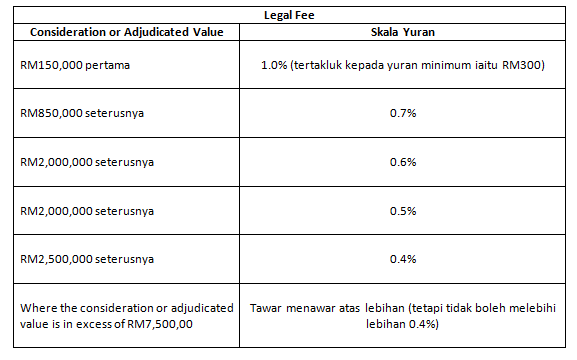

2. Bayaran Undang-Undang dan Duti Setem

Harga jualan RM250k

RM150k pertama: RM150k X 1.0% = RM1500

RM100k seterusnya: RM100k X 0.7% = RM700

Total: RM1500 + RM700 = RM2200

* Perlu diingat terdapat kos lain yang akan peguam sertakan dalam sebut harga (quotation), seperti kaveat, pendaftaran pejabat tanah, pengangkutan, faks, telefon, fotostat, pencarian tanah, dan lain-lain

* Perlu diingat terdapat kos lain yang akan peguam sertakan dalam sebut harga (quotation), seperti kaveat, pendaftaran pejabat tanah, pengangkutan, faks, telefon, fotostat, pencarian tanah, dan lain-lain

Harga jualan RM250k

RM100k pertama: RM100k X 1.0% = RM1000

RM100k pertama: RM100k X 1.0% = RM1000

RM150k seterusnya: RM150k X 2% = RM3000

Total: RM1000 + RM3000 = RM4000

* Untuk pembelian rumah pertama, anda layak untuk mendapatkan diskaun stamp duty sebanyak 50%

* Info dari: eLawyer.com.my

Untuk contoh pengiraan, anda boleh terus layari laman web: lowpartners.com

* Pinjaman guaman dan duti setem biasanya termasuk sekali dalam pakej yang diberi oleh pihak bank

4. Yuran Penilaian

Harga jualan RM250k

RM100k pertama: RM100k X 0.25% = RM250

RM150k seterusnya: RM150k X 0.2% = RM300

Jumlah Keseluruhan: RM250 + RM300 = RM500

* Perlu diingat, terdapat kos pembayaran yang akan penilai sertakan dalam sebut harga (quotation)

* Perlu diingat, terdapat kos pembayaran yang akan penilai sertakan dalam sebut harga (quotation)

* Yuran penilaian biasanya termasuk sekali dalam pakej pinjaman yang diberi oleh pihak bank

* Info dari: Lembaga Penilai, Pentaksir dan Ejen Hartatanah Malaysia

Insurans biasanya termasuk sekali dalam pekej pinjaman yang diberi oleh pihak bank

a. Bolehlah dirumuskan bahawa deposit tunai dan bayaran undang-undang adalah kos paling utama yang anda perlu beri perhatian

b. Bayaran undang-undang, yuran penilaian dan insurans kebiasaannya termasuk dalam pakej pinjaman yang diberi oleh pihak bank

c. Jalan paling selamat adalah anda menyediakan duit tunai 13% hingga 15% daripada harga jualan

0 Response to "5 Kos Ini Yang Anda Perlu Ambil Tahu Sebelum Membuat Keputusan Untuk Membeli Rumah"

Post a Comment